2025年东南亚电子商务市场洞察报告

一、市场规模与增长动力

1. 整体规模与增速

- 2025年东南亚电商市场规模预计达2340亿美元,较2021年(1200亿美元)增长近一倍,年复合增长率超10%。

- 印尼以1040亿美元的规模领跑(占区域总量44%),越南(570亿美元)、泰国(350亿美元)紧随其后。

2. 核心增长驱动因素

- 年轻人口红利:印尼18-35岁用户占比超60%,日均手机使用时长5.4小时,社交电商渗透率高。

- 政策与基建完善:印尼要求外资平台本地化运营(如TikTok与Tokopedia合并),越南推进电子支付(2025年现金支付比例降至25%)。

- 资本投入:阿里巴巴向Lazada注资超58亿美元,TikTok Shop 2024年GMV达210亿美元(同比增28.8%)。

二、区域市场格局分析

| 国家 | 2025年电商规模 | 用户特征 | 渗透率/增速 |

|---|---|---|---|

| 印尼 | 1040亿美元 | 1.9亿网民,价格敏感 | 渗透率14.9%(年增30%) |

| 越南 | 570亿美元 | 网购用户占比74.8% | 2021-2025年增271% |

| 马来西亚 | 110亿美元 | 35岁以下用户网购率85% | 占互联网经济规模42% |

| 泰国 | 350亿美元 | 美妆个护品类需求旺盛 | TikTok美妆销售占比38% |

三、消费者行为与品类偏好

1. 购物习惯

- 移动端主导:东南亚超60%交易通过手机完成,泰国、印尼移动电商占比最高。

- 社媒影响:菲律宾社媒渗透率达78%,54%印尼消费者因TikTok直播下单。

2. 热销品类

- 电子产品:越南销量第一品类(2025年规模24亿美元)。

- 时尚美妆:泰国Shopee美妆个护增长最快;越南服装类占消费支出69%。

- 健康与家居:智能家居(如eufy智能锁)、健身追踪器在泰国需求激增。

四、竞争格局与平台表现

1. 平台市场份额

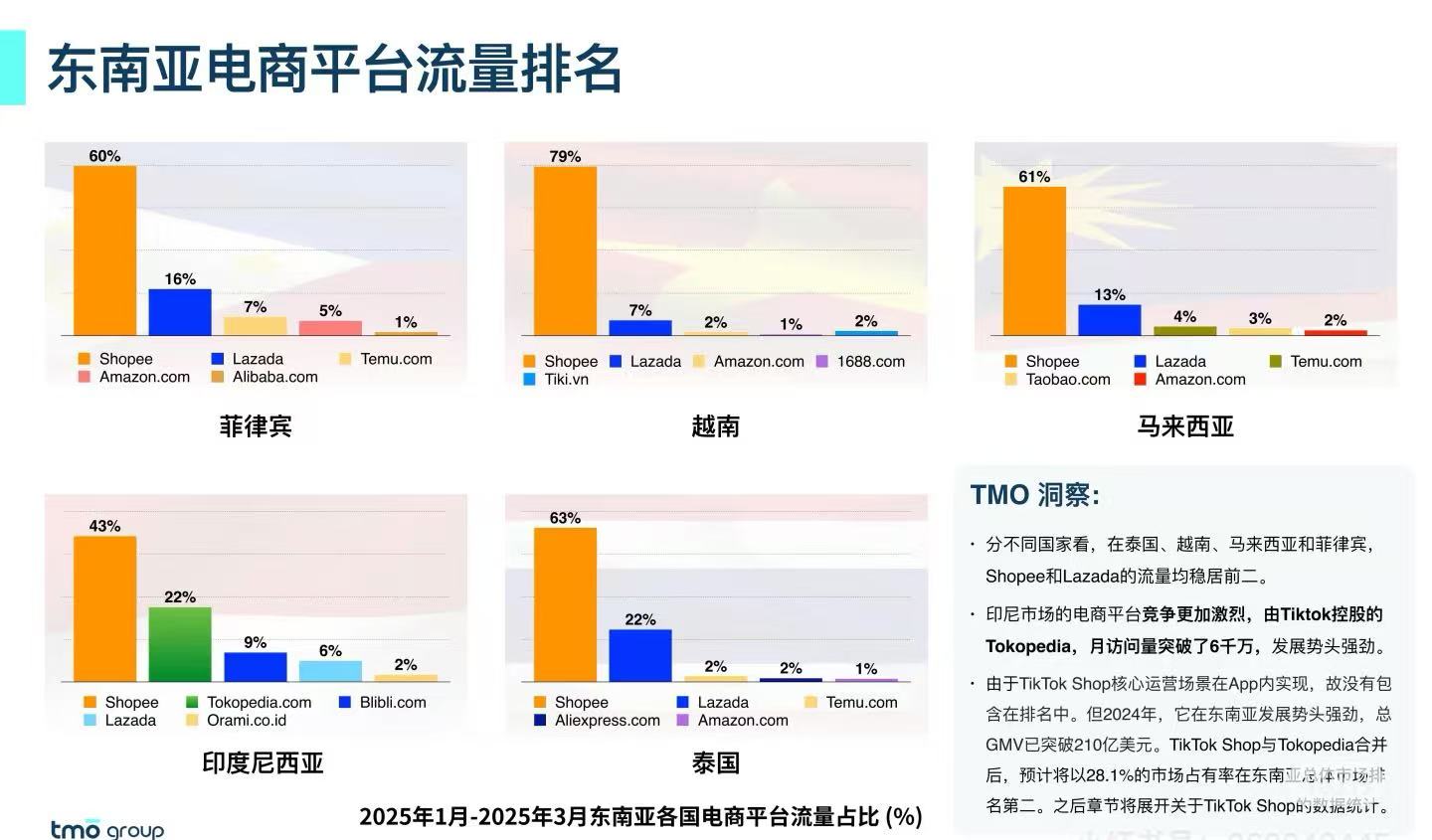

- Shopee:东南亚份额45%,在印尼、越南、马来西亚均为流量第一;77%卖家推荐率居首。

- TikTok+Tokopedia:合并后占印尼28.1%份额,直播带货转化率高。

- Lazada:阿里系支持,在马来西亚、菲律宾占第二。

2. 平台核心优势对比

| 平台 | 卖家满意度 | 关键优势 |

|---|---|---|

| Shopee | 77%推荐率 | 免费运费补贴(67%)、斋月促销参与率94% |

| TikTok Shop | 69%推荐率 | 视频转化率高,美妆品类占销售额38% |

| Tokopedia | 67%推荐率 | 印尼本土用户粘性强 |

五、基础设施与政策环境

- 物流挑战:越南平均配送时间5.6天(东南亚最长),34%用户因物流体验差评。

- 关税差异:印尼外资持股限制严(最高49%),泰国/马来西亚物流效率高(物流成本占GDP 14%)。

- 支付转型:越南电子钱包用户超1300万(Momo、ZaloPay主导),马来西亚现金支付仍占主流。

六、未来趋势与机遇挑战

1. 增长机遇

- 社交电商爆发:TikTok东南亚销售额2025年同比增115%,印尼、泰国贡献超60%。

- 品类多元化:健康食品、穆斯林时尚(马来西亚)、智能家居成新增长点。

- 本地化深耕:例如Shopee在印尼推出“Pilih Lokal”计划,本地产品页面转化率提升56%。

2. 核心挑战

- 物流效率:越南、马来西亚末端配送网络待优化。

- 合规风险:印尼要求外资平台与本地企业合作,TEMU在泰国面临监管审查。

战略建议

- 优先市场:印尼(规模最大)、越南(增速最快)、泰国(美妆增量显著)。

- 品类策略:结合低价电子(越南)、时尚美妆(泰国)、穆斯林用品(马来西亚)布局。

- 运营关键:

- 社媒营销(TikTok+本地KOL合作);

- 物流本地化(合作J&T、SiCepat海外仓);

- 适配支付方式(电子钱包+分期付款)。

> 此报告基于截至2025年7月的最新数据,政策与市场动态可能持续调整,建议结合实时情报决策。

精选报告

出海服务,一站搞定

蓝海(山东)跨境电商数字科技有限公司

为中小企业提供信息化、电商化、互联网化的跨境解决方案,真正做到让天下没有难做的企业!

下载APP

扫码关注

联系客服

合作

合作7×24h商务咨询热线: 400-666-9515

互动

互动

想了解更多?

扫码关注,随时互动! 下载

下载扫一扫下载蓝海跨境APP~

反馈期待反馈: lanhaikuajing@gmail.com

反馈期待反馈: lanhaikuajing@gmail.com 返回顶部

返回顶部